內容簡介 |

年收入隨年齡逐年增加的時代結束了!

․台灣薪資倒退到十五年前的水準,十年二十年後,薪水不增反減怎麼辦?

․到了該成家的年紀,薪水起碼要多少才討得到老婆、扛得起一個家?

․一個小孩從出生到念完大學,要花多少錢你知道嗎?

․沒有實務能力、管理和培育部下的領袖氣質,主管的位子輪得到你坐嗎?

․年收入隨年齡增加的時代已經過去了,不思進取只想安分地幹到退休,不怕被裁員嗎?

․十年後,由誰照顧年邁的父母?每個月請看護照顧父母的開銷要多少錢?

․生了怕養不起,想等收入增加再生小孩,到頭來,可能收入、小孩兩頭空?

․台北市房價要三十五年不吃不喝才買得起,民眾購屋痛苦指數跟著房價一起衝新高!你知道合理的房價跟貸款負擔率應該是多少嗎?

․三十五歲以後,一般家庭每年平均要花多少錢才能過上中等水平的生活?

․四十到五十幾歲這段期間,生活必要的開銷會越來越高,在什麼都漲只有薪水不漲的年代,你的收入跟得上支出嗎?

․如果六十五歲退休,活到八十歲要準備多少錢養老?

在實質收入倒退、錢變得越來越薄的年代,人生卻有幾項免不了的重要支出──妻子、孩子、父母,養得起嗎?房貸、子女教育費、自己的養老金,準備好了嗎?假設年收入不再隨年齡增加的預測成真,面對支出越來越多、所得不增反減,本書提出中肯的分析與因應之道,建議讀者要做最壞打算,替未來早做準備。

眼前的世界有兩點是非常顯而易見的:

一是全球的社會體系會有很大的變化,未來將是一個不安定的時代,變化的幅度與速度是過去無法比擬的。美國引發的次級房貸風暴,一下子就影響到世界各國,昨天的常識也許到今天就不再適用了。

二是隨著社會改變,我們如果一味墨守成規,將無法立足下去。正因為我們追求安定,永遠想佇足在同一個地方,才會感覺窒礙難行。

終身僱用制和年資制度也出現了體制上的缺陷,不再適用於這個時代。然而,大家還是妄想從企業身上獲得保障,才會一旦遇到意外裁員,便手足無措。

我們生活在一個非常不安定的時代,並且即將邁向一個更不安定的年代。 不過,不安定未必會走向壞結局,說不定事態有機會好轉,請各位相信這一點,替未來做好準備吧。

作者簡介 |

人生戰略會議

一個探討「人生計畫」的委員會,成員共十一位,年齡由二十到四十多歲不等。他們有感於生活周遭正莫名地充斥著不安與絕望,立志在這種詭異的社會氛圍中,日以繼夜地研究、調查、討論「如何獲得平凡的幸福」。著有《新版二十八歲的真實人生》(新版28歳からのリアル)、《新版二十八歲的真實人生‧金錢篇》(新版28歳からのリアル[マネー編))、《圖解二十八歲的真實人生》(図解新版28歳からのリアル)、《人生靠減法就能一帆風順》(人生は「引き算」でうまくいく)、《年屆三十的高速戰略》(30歳へのスピード戦略)、《階級差異》(ザ・階級偏差値)等書。

譯者簡介 |

吳媛婷

輔仁大學日文系畢業。曾到日本北海道留學一年。文化大學中日筆譯培訓班結業。現任職於促進台日貿易之機構。

葉廷昭

文藻外語學院畢業,現為專職譯者。如對翻譯內容有疑義,歡迎來信指教:

kukuku949@gmail.com。

kukuku949@gmail.com。

書摘 |

第二章 家庭

歌德說過:「無論是國王還是老百姓,能擁有一個美滿家庭的人才是最幸福的。」

人生大事

三十五歲是否有能力建構一個可以依靠的家庭?

你最相信的人是誰呢?

聽到這個問題時,你會想起誰?

有人會想到朋友、鄰居或兄弟姊妹,也有人說他最相信上司、部下、恩師或政治家。如果是已婚者,大多會想到配偶吧。

一個人要在社會中生存,絕對不能沒有「信用」。人類群居後形成社會,活在社會之中,從食、衣、住到與生命、金錢相關的事務,皆需要信賴他人方能成立,例如:我們會吃別人做的菜,必須請人幫忙看病,或是把錢交給另一個人保管。

那麼,人們對社會的信賴程度有多高呢?

民調顯示,有百分之六十四的人覺得現在的社會「不能信任的人較多」,而覺得「可以信任的人較多」只占百分之二十四。另外有略高於百分之六十的人相信教師與警察,相信司法的人有百分之七十二,信賴政治家與官員的只占百分之十八,明顯低於其他項目。

其中,有一個項目把其他項目遠遠拋在後頭,獲得高達百分之九十七的人信賴。

那就是「家人」。

這個社會無法信任的人多如牛毛,但有了一個家,就等於多了好幾個可以信任的人。

接著,輪到各位了。

到了三十五歲,各位之中應該已經有許多已婚人士了吧?

根據數據顯示,平均初婚年齡是男性三○‧二歲,女性二八‧五歲(人口動態統計的概數)。至於三十五到三十九歲的未婚率,男性是百分之三十一,即使包含配偶身故(百分之零點一)、離婚(百分之三點七),三十五到三十九歲的男性中,仍然單身的也只有百分之三十五。

(註:台灣內政部戶政司2012年的統計顯示,男性初婚年齡最大佔比落在三十到三十四歲,佔總初婚男性的41%;女性初婚年齡最大佔比落在二十五至二十九歲,佔總初婚女性的41%。台灣三十五到三十九歲未婚率,男性約32%,女性約23%;若包含配偶身故、離婚,三十五到三十九歲的單身率,男性約41%,女性約34.5%)

不過,重點並不是結婚與否,你是已婚或單身都一樣,重要的是在考慮到結婚或組成家庭時,你是否能從「信任」這一點出發?你也必須想想,自己有沒有能力建構一個可以依靠的家庭。

這是你到了三十五歲必須面對的課題。

被譽為「東洋的盧梭」的日本思想家中江兆民說過:「家庭是一家之主的城牆」。一個人無法單獨在社會生存,但這個社會中你能相信的又有幾人?於是,只有身邊圍繞著「家人」這座城牆的人,才能比較安心地在社會中生存下去,這裡指的就是那些被問到「你最相信誰?」時,會馬上想到配偶的人。

選擇①

若無法信任配偶,三十五歲考慮離婚還來得及

考慮到「家庭是可信賴的,也必須是可信賴的」這一點,已婚者如果想建立一個美好的家庭,只有兩種選擇。

第一種就是離婚,另外再跟值得信任的人結婚。特別是當你以「信賴度」這一點重新評價你的配偶時,如果覺得「下半輩子都不可能再相信他」,那麼三十五歲離婚還來得及,要跟一個你無法信任的人度過剩下的五十年,已經不是度日如年可以形容的了。

不過,就一般情況而言,離婚這種事你根本想都沒想過吧?可是,沒在想的可能只有你,說不定你的另一半已經「在考慮」了。要是他已經對你失望透頂,為了自己往後五十年的人生,他會覺得「如果真的不行,只能離婚」也不奇怪。說這些不是在建議各位離婚,只是想提示你還有離婚這個選擇而已。對所有已婚者來說,離婚這個選擇或意識到自己還有這個選擇,有時是決定自己能否好好度過往後五十年的最佳判斷。

當你是滿臉青春痘的高中生時,你根本不會想到現實面的事;而當你二十幾歲時,你拿理想來武裝自己,無法正視擺在你眼前的現實;但當你三十五歲時,對人生與社會已經有了許多體悟,終於可以堂堂正正地面對現實。

不論男女,過了一定歲數後,想要改變幾乎是不可能的事,這就是我們要面對的現實之一,而三十五歲正是所謂的「一定歲數」。

比方說,直到昨天都還沉迷賭博、欠了一屁股債的人,就算說自己從今天開始會改頭換面、金盆洗手,到底有幾成的人能成功戒賭呢?

三十五歲的人已經可以從經驗法則中知道,一個人即使因為被人抓姦在床、下跪求饒,也照樣會在一個月後熱衷於偷吃遊戲。外遇就是因為極難根治,才會有「外遇成癮」這個詞,別稱就是「笨蛋都是死到臨頭才知錯」。

還有一些人在網路上問說,他很懷疑老婆懷的不是他的孩子,而是她外遇對象的,不知道該不該去驗DNA。這一家人實在是亂七八糟,如果家人之間沒了信任,想要幸福簡直是天方夜譚。

選擇②

不想離婚,就試著相信另一半吧!

話雖如此,也有人信任自己的配偶,或覺得可以永遠信賴對方,大部分的人應該都是如此吧。各位如果想構築一個美好家庭,還有另一個選擇,那就是與目前的結婚對象建立信賴關係,並維持下去。如果你不知道能不能信賴對方的話,先別急著離婚,或許試著去信賴配偶會是一個好方法。

據二○○四年「社會意識的世論調查」顯示,三十幾歲的男性已婚者中,對配偶的信賴程度只有百分之五十九,所以,就算三十五歲的你目前對配偶是半信半疑,或是配偶對你半信半疑,也不是什麼奇怪的事。結婚這件事,說穿了就是與別人同居,慢慢習以為常而已,這世上沒有人從相遇的第一天就完全信任對方的吧?

不過,所謂的信用究竟是什麼呢?

在金融界,信用是借款時的重要指標,具體來說,就是以「不可將錢借給沒有信用的人」為前提,藉由借款人的年收入、年齡、工作年數、貸款餘額、過去貸款紀錄等,來為借款人的信用打分數。所謂的信用,需要長期累積才能建立。

另一方面,信用也可能因為貸款遲繳或開了一張空頭支票,而在一夕之間灰飛煙滅。意思就是,信用無法在一天內建立,但只需要一天的時間,你之前的信用就可以完全不算數,所謂信用,就是這麼難以掌握。

重要的是,你對配偶的信任是否能一年比一年更深厚?你現在有沒有比剛結婚時更信任配偶呢?明天你會不會比今天更信任他呢?二十年後是否能比十年後更信任他呢?如果你們之間的信賴沒辦法越來越深的話,不管結婚再久,你們也不過是住在一起的陌生人而已。所謂家人,不是在一起的時間比較長才叫家人,要互相信任才叫家人。事實上,在剛剛提到的調查中,對配偶的信賴程度在四十幾歲時是百分之七十六,在五十幾歲時是百分之八十一,在六十幾歲時是百分之八十四,隨著年齡年年增加。

那你呢?

你確定往後的人生都能信賴配偶嗎?雖說你們並不是完美老公跟完美老婆,但你們有自信可以跟對方建立起信賴關係,並一直維持下去嗎?

知道自己信任某人,或受到某人信任,可以帶給一個人巨大的力量。只有乳臭未乾、懷抱理想的人,才會相信受到他人信任會奮發向上是人的本性?不不不,這是事實,因為美好的家庭,正是建築在人類這種本性之上。

擇偶條件

選擇配偶時,信用比長相、興趣重要

如果各位目前單身的話,或許可以說是幸運的。要是不小心與「已經不知道該不該信賴的人」結婚的話,還得努力修補兩人之間的信賴關係,比起這個,找個可以信賴的人再結婚,可說簡單得多。

事實上,這世上有太多人因為與不信任的人結了婚,或是婚後才懷疑起對方,而感嘆自己真是看走了眼。從這一點看來,能將這些失敗案例當成教訓,並以「信用」為基準選擇對象的未婚者,其實是幸運的。

這樣說不是在安慰各位單身者,反而是在警告各位,既然都等到三十五歲了,要小心別找上一個沒信用的傢伙結婚啊!當然,這件事你們早就心知肚明了吧。

特別是近年來「婚活」已蔚為風潮,許多單身男女把焦點放在如何辦一場炫麗的婚禮,或是在聯誼時能展現吸引力的技巧。說不定,目前還單身的各位之中,有些人正以這樣的角度,兢兢業業地尋找對象。

請千萬不要這樣。

比起長相好壞、興趣是否相同更重要的,是對方的信用。

根據二○○四年「社會意識的世論調查」,在「最信賴的人」這一項回答「情人」的單身者,男性只有百分之三點八,女性只有百分之八點三;而回答「配偶」的已婚者,男女都接近百分之八十。從這份資料可以知道,從信用程度來看,情人與配偶根本就是兩個不同的存在。的確,要經過情人階段才會晉升為配偶,但並非只要有了結婚證書這張薄薄的紙,就代表對方已從情人升格到配偶。

問一個小問題。

你能借情人一百萬日圓嗎?

你能跟情人商量無法對外人啟齒的事情嗎?

無法信賴的情人就算在法律上成為你的配偶,也不過是空有家人之名,卻沒有家人之實。三十五歲的你如果考慮結婚,應該在乎的不是對方的長相、飲食喜好或身材,應該要注意的只有對方是不是值得信賴、能夠回報你的信賴,並且不會背叛你的人。

第四章 理財①

列出人生「必要」的錢,才知如何準備

錢雖必要,卻不重要。

這是在印地安社會中,自古流傳至今的格言。

從這句格言中,我們可以學到兩件事。

第一,前人是在藉這句話教導我們,不可以為了賺錢,而忽視身而為人最重要的事(道德、誠實等用錢買不到的事物)。

第二,從過去經驗可以知道,先不提個人需求的異同,每個人都必須準備好「必要」金額的錢才行。

所謂「必要」的錢,指的到底是什麼呢?

簡單來說,就是為了應付往後生子、成家,或是生病、受傷等意外狀況而存的錢,人生最基本的需求──生活費,也包含其中。

既然如此,這些「必要」的錢,到底要多少才夠呢?

這就是本章要探討的主題。

先給各位做個心理建設,往後「必要」的金額可能會比你想像得還多,但是,你不能逃避現實,因為你要先賺到這些「必要」的錢,往後的人生才有保障。

我們馬上就開始列出這些「必要」項目吧。你的人生還剩下將近五十年,需要面對的負擔可不是開玩笑的。

首先,先參考中國自古流傳的「五計」,如下:

生計 維持健康生活的計畫與計算

家計 成家並維持家庭圓滿的計畫與計算

身計 職涯規畫。靠工作養活自己的計畫與計算

老計 度過老年生活的計畫與計算

死計 關於自己的死去及遺產的計畫與計算

人生與金錢這麼無邊無際的主題,像這樣分成五大部分來思考後,看起來就容易多了。不只能大致看出該如何準備,也比較能看出問題所在。

生計

往後二十年支出只會越來越多

首先討論生計,也就是想活下去就一定要付出的「必要」金額。

看「開支」就能知道,我們要生存下去,「必要」的經費到底有多少。

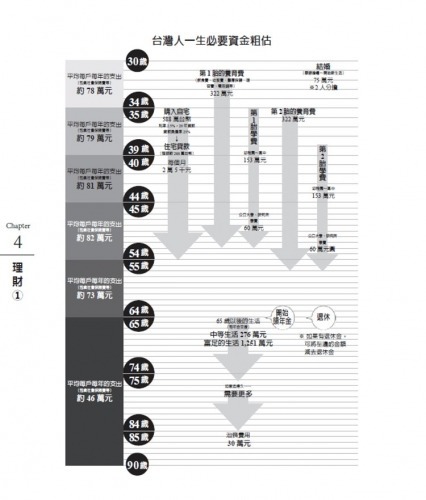

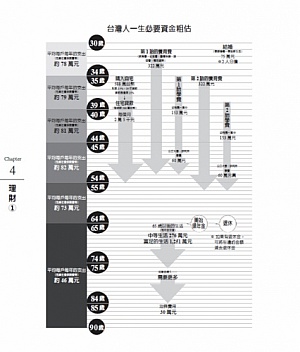

以下是不同年齡每戶(兩人以上受薪家庭)每年的平均支出(2008年):

30~39歲 423萬日圓

40~49歲 533萬日圓

50~59歲 579萬日圓

60歲以後 441萬日圓

這是一般家庭想過中等生活時「必要」的花費。

(註:2012年台灣經濟戶長為30到34歲的家庭,最終消費支出約78萬;經濟戶長為35到39歲的家庭約79萬;經濟戶長為40到44歲的家庭約81萬元;經濟戶長為45到54歲的家庭約82萬;經濟戶長為55到64歲的家庭約73萬元;經濟戶長為65歲以上的家庭約46萬元。資料來源:行政院主計總處一○一年家庭收支調查報告)

補充說明,右邊提到的金額除了食衣住行相關費用,還有電費、瓦斯費、電話費、交通費等也包含在內。因為也將社會保險費算進去,所以,原則上附帶了「有一天可以領到年金的權利」,但儲蓄與民間公司的保險費不包含在內。

另一個要注意的地方是,上列金額代表「每戶」的支出金額。或許有些人正在感嘆「還真多」、「比我的薪水還多」,而陷入絕望了吧?如果各位的薪水無法支付這些金額,你還可以要求老婆出去工作。

從這些金額,我們可以了解什麼事呢?

各位目前的支出比平均值多還是少,其實一點都不重要,必須注意的是,到六十歲之前的二十五年之間,你的支出只會不斷增加。

再說一次,這只是想過「中等」生活的必要花費,其他享樂的費用並沒有包含在內。

家計

年收入高低決定男人是搶手貨或滿銷品

接下來討論家計。

所謂家計,就是成家及維持家庭運作的錢,要成家,先要結婚,那麼目前還是單身的各位,你知道成家需要多少錢嗎?

根據雜誌的調查結果,結婚費用平均是421萬日圓,扣掉紅包收入後為224萬日圓,實際上必須準備的錢是197萬日圓,這個金額應該能當做一個基準吧。不過,想展開新生活,光辦婚禮是不夠的,還得準備新家的租金與買新家具的經費等,這部分平均需要141萬日圓(2008年)。

加總之後大概是338萬日圓。如果你跟配偶各準備一半的話是169萬日圓,這就是成家的「必要」經費。

(註:2006年到2008年台灣地區平均每對新人婚禮花費為75萬元。其中以婚宴費用為最大宗,平均為42萬元,占56%;其次依序為訂婚與結婚戒指費用8萬元,占10.4%、蜜月旅行費用為7萬元,占9.9%、喜餅費用為6萬元,占7.6%。資料來源:經濟部商業司)

另外,也要考慮到維繫家庭運作的「必要」費用。這一項可以用前一段所說的「生計」(三十幾歲是423萬日圓,四十幾歲是533萬日圓,五十幾歲是579萬日圓),也就是兩人以上家庭的平均支出額來當做基準。也就是說,丈夫的收入與妻子的打工費等加起來,如果能到達這個金額的話,就能維持「中等程度」的家庭生活。

對單身的各位來說,收入無法達到這個金額,才是最大的問題。

如果將支出調到平均以下,那麼你們夫妻或你們全家的生活水準都得落到平均以下。這樣一來,有些重視這點的女性(世上所有人都會注意到這個部分吧。)會想「我不想過低於一般水準的生活」,其中又有人會覺得「我不想跟不會賺錢的人結婚」。

事實上,這個現象已是常態。從三年內結婚的男性比例可以觀察到,年收入四百萬到五百萬日圓的人(21%)與不到兩百萬日圓的人(11%),結婚比例差了兩倍(2009年),年收入高低決定了一個男性是「搶手貨」或「滯銷品」。

根據二○○九年的調查,對百分之四十九的女性而言,跟年收入比自己低的男人結婚是「想都沒想過」的事。雖然無法確切地說要多少錢以上她們才會「考慮看看」,但考慮到女性平均年收入,二十五到二十九歲是295萬日圓,三十到三十四歲是300萬日圓(2007年),基準應該在300萬日圓前後。順帶一提,男性有半數以上,也就是高達52%的人覺得,就算女性的所得「遠遠高於自己」也「沒關係」。

(註:台灣主計